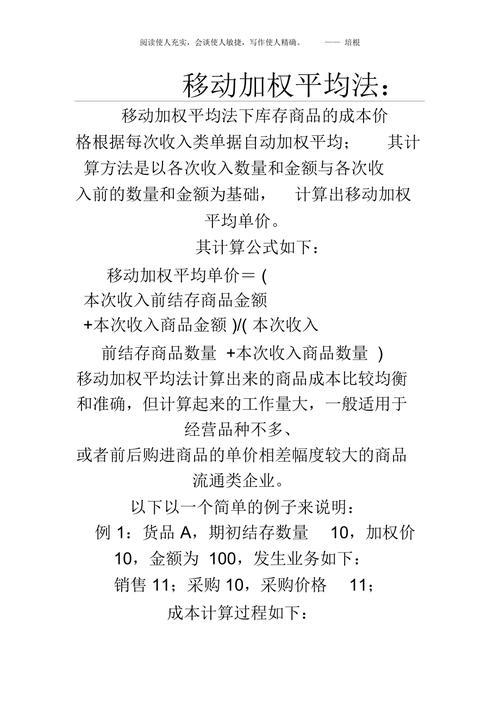

移动加权平均法举例

移动加权平均法是一种存货成本核算方法,是指在每次收货以后,立即根据库存存货数量和总成本,计算出新的平均单位成本的一种计算方法。该方法的特点是每次进货都要计算一次平均单位成本,计算工作量较大,但能够使企业管理层及时了解存货成本的结存情况,计算出的平均单位成本及发出和结存的存货成本比较客观。

移动加权平均法计算公式

存货的移动平均单位成本 = (本次进货之前库存存货的实际成本 + 本次进货的实际成本) / (本次进货之前库存存货数量 + 本次进货的数量)

发出存货的成本 = 本次发出存货的数量 × 移动平均单位成本

月末库存存货的成本 = 月末库存存货的数量 × 月末存货的移动平均单位成本

移动加权平均法举例

假设某公司生产一种商品,该商品的初始库存为100件,单位成本为10元。随后,该公司又进行了两次进货,每次进货数量为200件,单位成本分别为12元和15元。试用移动加权平均法计算该商品的发出存货成本和月末库存存货成本。

第一次进货

本次进货之前库存存货数量 = 100件 本次进货数量 = 200件 本次进货之前库存存货的实际成本 = 10元/件 × 100件 = 1000元 本次进货的实际成本 = 12元/件 × 200件 = 2400元 移动加权平均单位成本 = (1000元 + 2400元) / (100件 + 200件) = 17元/件

第二次进货

本次进货之前库存存货数量 = 300件 本次进货数量 = 200件 本次进货之前库存存货的实际成本 = 17元/件 × 300件 = 5100元 本次进货的实际成本 = 15元/件 × 200件 = 3000元 移动加权平均单位成本 = (5100元 + 3000元) / (300件 + 200件) = 14元/件

发出存货

假设该公司共发出250件商品,则发出存货的成本为:

发出存货的成本 = 250件 × 14元/件 = 3500元

月末库存存货

月末库存存货数量为300件,则月末库存存货的成本为:

月末库存存货的成本 = 300件 × 14元/件 = 4200元

移动加权平均法的优缺点

优点

能够使企业管理层及时了解存货成本的结存情况,计算出的平均单位成本及发出和结存的存货成本比较客观。

能够反映存货成本的最新变化,避免了先进先出法和后进先出法可能导致的利润扭曲。

缺点

每次进货都要计算一次平均单位成本,计算工作量较大。

在存货价格波动较大的情况下,可能导致发出存货成本和结存存货成本的失真。

移动加权平均法的适用范围

移动加权平均法适用于以下情况:

存货品种数量较少,进货频率较低。

存货价格波动较小。

企业需要及时了解存货成本的最新变化。

移动加权平均法是一种常用的存货成本核算方法,具有计算方法简单、能够反映存货成本最新变化等优点,但也有计算工作量较大、可能导致发出存货成本和结存存货成本失真等缺点。企业在选择存货成本核算方法时,应根据自身的具体情况进行综合考虑。

本文由发布,不代表流量卡-移动联通电信19元、29元-永海流量卡网立场,转载联系作者并注明出处:http://www.cnork.com/cyzd/2024-06-22/1112.html